小米亏损上市、资不抵债系误读 定位不同估值差10倍

阅读: 次

2020-01-07 03:59:47

导语:证监会网站公开预披露了《小米集团公开发行存托凭证招股说明书(申报稿2018年6月7日报送)》,由此,国内CDR(存托凭证)进入实质性的落地阶段,且第一家很有可能花落小米。

6月11日早间,证监会网站公开预披露了《小米集团公开发行存托凭证招股说明书(申报稿2018年6月7日报送)》,由此,国内CDR(存托凭证)进入实质性的落地阶段,且第一家很有可能花落小米。6月6日深夜,证监会发布了《存托凭证发行与交易管理办法(试行)》等9份文件,为CDR的落地扫清了法律障碍,从时间上看,小米是在CDR细则落地后的第一时间就申报了“存托凭证招股书”,急切之情可见一斑。

今日小米CDR招股书披露后,一时间成为市场关心的焦点,再加上CDR这个陌生的新生事物,来自各方面的疑问也层出不穷。小米自己在招股书中也主动披露了包括行业和市场、经营管理、财务、法律和政策等在内的多达9大类67项风险点。针对市场里的一些质疑和关注,新浪财经试图在招股书为投资者寻找权威解答。

关于业绩:净利润确实多年为负 “亏损上市”言过其实

根据小米披露出的业绩,我们确实能够看到,公司近三年一期的净利润仅2016年盈利,其他均为亏损,其中2017年亏损更是高达430多亿元。这是不是意味着小米“亏损上市”呢?如果再进一步深究一下,我们可以发现,这其实是会计处理带来的“错觉”。

合并利润表显示,小米扣非后净利润除2015年为亏损22亿多元,在2016年之后则一直保持盈利,其中的差异主要是由非经常性损益中的“可转换可赎回优先股”科目造成,在2015至今的三年一期报表中,该项数额分别高达-87.59亿、-25.23亿、-540.72亿和-100.71亿。这种亏损说明什么呢?

继续查阅招股书,新浪财经找到了解释。原因是“可转换可赎回优先股”科目需按公允价值计量且变动计入当期损益,而随着小米业务发展、估值提升,其公允价值也不断上升,从而造成了“优先股公允价值变动损失较大”。可以说这是CDR类公司与一般A股上市公司的一大区别,是其特有的会计处理,并非真正亏损,“亏损上市”言过其实了。

关于财务:“资不抵债”虽危言耸听 销售回款欠佳经营恐存压力

尽管小米的净利润数据没有问题,不过其他财务数据的疑问在招股书中却暂时找不到合理解释。

首先是负债问题。招股书显示,截至2017年末,小米资产合计899亿元,而负债合计竟然达到了2170多亿,净资产为-1273亿,这一数据在2018年一季度末进一步攀升至-1280亿,说小米“资不抵债”似乎并非空穴来风。

不过,新浪财经通过和业内人士了解后得知,与净利润亏损类似,受到优先股的影响,所谓“资不抵债”的问题并不存在。但招股书中并没有对此作出特别解释,也没有披露剔除优先股影响后真实负债率的情况,很容易让人产生误读。

其次是应收账款和存货数据看上去似乎不佳。

根据小米披露的财务报表能够看到,2016到2017的一年时间内,公司的应收账款从20.9亿扩大了一倍多到43.9亿,存货也从83.8亿扩大约一倍到163.4亿。而同期营收增速为67%左右,显著低于应收账款和存货增速。显示出小米销售和回款情况很可能欠佳。

进一步我们还能看到,存货中占比最多的是“库存商品”项,而非原材料、在产品或备品备件等,也一定程度上可以印证,公司商品销售不畅是存货高企的重要原因。

关于估值:20倍or200倍 定位决定公司价值

与一般的企业不同,小米由于其比较特殊的业务结构,参照什么样的估值体系来定位,是决定小米上市以后公司价值高低的最关键因素。

一种是按硬件企业给估值,行业龙头是美国苹果,其市盈率目前大约20倍;另一种是按照亚马逊这类互联网企业定价,其市盈率大约为200倍。同样的龙头公司,两种估值体系之下,市盈率相差竟然如此之多。

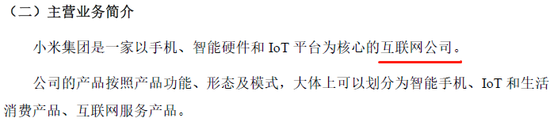

作为小米来说,当然希望参照第二种体系来给估值。也难怪在招股书的主营业务介绍中,第一句便开门见山的定位自己是一家“互联网公司”,目的性相当明确。

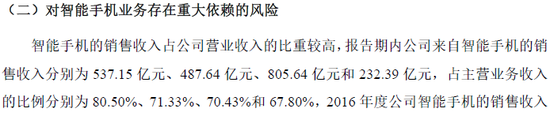

不过,新浪财经注意到,小米主要的收入来源却是智能手机,占到总营收的7-8成,招股书中也明确提到了“对智能手机业务存在重大依赖”。那么由此看来,按第一种估值体系、将小米定位为“硬件企业”,似乎更符合客观情况。

小米与苹果、亚马逊近年毛利率对比

小米与苹果、亚马逊近年毛利率对比

关于投资价值:小米CDR是否值得买? 还得再等等

了解了小米业绩、财务和估值等上述情况后,要判断小米CDR是否值得买入,还需要结合一些基本面以外的因素。

投资人首先需要明确,买入的是小米CDR而不是一般意义上的小米股票。那么CDR和普通股票在权利义务上有什么区别呢?

招股书也给出了明确解释。

在分红、配股、表决权等方面,CDR与普通股票等“基础证券”并无差别。

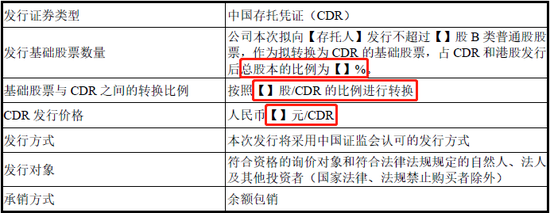

不过,更重要的信息还没披露。

这次公告的招股书中,对小米CDR的发行数量、占总股本比例、CDR与基础股票的转换比例、以及最为重要的CDR定价,都没有明确。

除基本面外,这些信息也是决定小米CDR投资价值高低、甚至是是否值得投资的关键因素。投资者们还需耐心等待。