狂奔的瑞幸咖啡讲了一个好故事 但还缺失一种 “感觉”

阅读: 次

2019-07-26 16:31:00

小可爱 5月31日 文/小渔

互联网的出现,变革了传统行业,颠覆了人们的认知,当然也引来一部分人的质疑。在拼多多、趣头条火速上市之后,瑞幸咖啡成立不到两年便在美股成功挂牌上市,更是让很多人吃了一惊。毕竟,对于绝大多数人来说,认识瑞幸也就是去年的事情。但是,一眨眼,瑞幸就已经成了上市公司。

5月17日,瑞幸咖啡在纳斯达克成功上市,并创造了全球最快IPO记录。无论是从成立时间还是营业时间来看,瑞幸的速度都让大部分创业公司羡慕不已。从诞生到现在,“快”成为瑞幸咖啡发展的关键词,当然,这里也包括烧钱快。

(图片来自官网)

很多人认为瑞幸咖啡是在做着传统零售的生意,其实不然,透过做咖啡这件事背后,我们需要认识到,瑞幸咖啡它首先是一家互联网公司,然后才是做咖啡的。不过,即便是上了市,瑞幸咖啡也有着自己的考虑,暂时不考虑盈利,仍在加速扩张。瑞幸咖啡创始人兼CEO钱治亚表示,2021年底,瑞幸咖啡的门店战略目标将达10000家,眼下的核心问题就是执行。而2019年底,瑞幸要成为中国第一大咖啡连锁企业。

瑞幸狂奔

新零售时代,对于消费者来说,不仅仅是改变了以往的消费观念和形态,更是体验到了此前传统零售所没有带来的便利。或许,很多人都没想到,做咖啡这件事儿,也能玩出新的花样。

在大多数人的印象中,咖啡馆是文艺青年的聚集地,同时也是白领商务人士的交流洽谈地。因此,对于品牌方来说,往往会在装修上、地段的选择上投入很大的资金和精力。而昂贵的租金以及人力成本,导致一些创业者很难能够撑下去,最后卖了家具和设备也只能说是补了窟窿。不过,对于瑞幸来说,在2017年10月底开设了第一家门店之后,就开始了蒙眼狂奔。

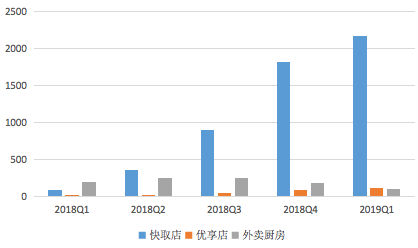

根据招股书披露的数据显示,截至2019年3月31日,瑞幸咖啡门店数共2370家,其中自提门店2163家,超过91%。而在今年年初,瑞幸咖啡创始人钱治亚更是宣称,2019年,瑞幸将在新建门店2500家,在杯数、门店数上全面超过星巴克,成为中国市场上最大的连锁咖啡品牌。值得注意的是,在成立之初,瑞幸就把星巴克作为自己的目标。

选择一个最强的对手,对于瑞幸来说,不仅可以提高自己的声量关注度,也能给自己提高身价。有意思的是,成立不到两年的瑞幸咖啡,在开店的速度上完全“碾压”星巴克,而前期的部分投入资金,更是来自风险投资。资料显示,2018年4月,瑞幸咖啡获得数千万元的天使轮融资,随后又在7月、12月以及今年的4月共计获得5.5亿美元的融资。而自成立以来,瑞幸咖啡以股东借款、关联方无息贷款、抵押贷款、融资租赁等方式,共募集资金12.85亿元。

此次IPO,瑞幸咖啡又募得了6.95亿美元资金,将会投入到开店上。但是,这笔钱能够撑多久,是投资者关注的,也是决定瑞幸咖啡未来走向的关键点。对于外界的质疑,瑞幸咖啡董事长陆正耀日前则回应称,外界评论瑞幸咖啡常用的一个词叫“蒙眼狂奔”,其实我要说,狂奔是真的,但是并不是蒙眼。瑞幸咖啡的每一步,都是经过深思熟虑,都是经过精密计算的。因此,更准确的说,这是一场深谋远虑的“闪电战”。

“便利店”模式刺痛了星巴克

根据瑞幸咖啡的表述,其在上游的供应链上,销售以及后续维护上,都有着自己的一套逻辑。如果说人们去星巴克消费喝的是一种感觉,而瑞幸咖啡则是想给消费者提供纯粹的咖啡服务。

据钱治亚透露,瑞幸在开第一家店之前,花了相当长一段时间,数百个工程师来构建信息系统。同时,瑞幸还会监控每一个定单的服务质量,每一杯咖啡的出品。据悉,瑞幸在每个咖啡机上都装上感应装置,在每个冰箱都装上温度计,把所有机器运行的数据都搜集到云端,通过后台的系统来进行监控,一旦机器运行的参数和指标有偏差的时候,系统就会自动发工单给维修工程师,发指令给门店。瑞幸方面表示,通过这个系统,一方面可以提高效率,另一方面可以监控整个服务的质量和产品的质量。

根据官方公开的数据显示,瑞幸咖啡单杯成本已经从2018年一季度的28.0元人民币降至2019年一季度的13.3元人民币。因此,在未来的日子里,瑞幸咖啡依旧会给用户提供补贴,来吸引消费。同时,随着店面数量的增多,自取店面的覆盖率的增长,瑞幸在配送上的成本也会进一步缩减,从而会节省一部分资金用于店面扩张。数据显示,2019年一季度瑞幸外卖订单占比已降至27.7%。截至2019年3月31日,瑞幸咖啡门店数共2370家,其中自提门店2163家,超过91%。

在瑞幸看来,给消费者提供优质的咖啡产品体验是最为重要的,因此在店面的装修上、选址上以及空间要求上,并没有像星巴克等其它咖啡品牌那么注重。据瑞幸公布的数据显示,美国这种成熟的消费市场外带的比例会达到80%~90%,只有10%的客户是在店里喝。目前,公司聚焦的是70%外带的需求。

如果从这一方面来看,感觉瑞幸更像是一种咖啡店+便利店模式,咖啡产品是核心,用降低门店成本的方式来提高产品品质。数据显示,2019年瑞幸客户的回购率达89.6%,截至2019年第一季度,瑞幸拥有超过1680万的累计交易客户量。

而不到两年时间,瑞幸咖啡狂奔之后已经让星巴克等传统咖啡品牌感受到了危机感。在最新发布的财报中,星巴克CEO约翰逊表示,由于竞争对手补贴的关系,中国市场正处于加速竞争的环境。且受市场大环境影响,星巴克正发力中国市场。

此前,星巴克与阿里巴巴签署合作协议,利用网络订餐平台“饿了么”在上海与北京提供150家星巴克外送咖啡服务,并将该服务拓展到全中国2000家咖啡店。同时,在几天前,星巴克在自家APP上还推出了“咖快”服务,用户可以在线点单,到店自提,这项服务目前在北京、上海部分门店上线,计划于月底覆盖京沪300家门店,未来逐步推广至全国。

从星巴克这一系列的动作上,可以看出,其已经感受到了互联网咖啡品牌的冲击,尤其是在瑞幸上市后,有了资本的支撑,星巴克更是加快了新零售变革的步伐。不过,相比较瑞幸,星巴克不仅仅是一家咖啡品牌,到现在已经形成了一种文化,这是星巴克的优势,也是瑞幸所缺失的一种感觉。

再好的故事也难掩持续亏损的事实

瑞幸咖啡闪电上市的速度,估计未来很长一段时间内都难以被打破,而在外界看来,瑞幸的成立就是为了上市圈钱而去的。对此,在公开场合,瑞幸多次回应网友的质疑,并大谈未来的前景。不过,即便是再好的故事,也难以掩盖目前瑞幸亏损的事实。

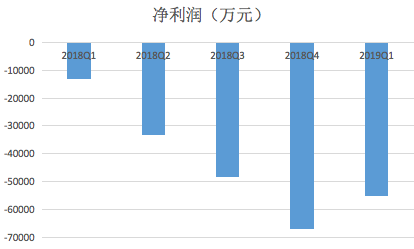

数据显示,2018年和2019年第一季度瑞幸咖啡的净亏损分别为16.2亿元和5.5亿元人民币,经营亏损分别为15.98亿元以及5.27亿元。随着瑞幸开店规模的扩大,其亏损规模也在同样扩大。虽然,瑞幸方面表示,其单杯成本已经降至13.3元,但是,何时能够盈利,仍是未知。

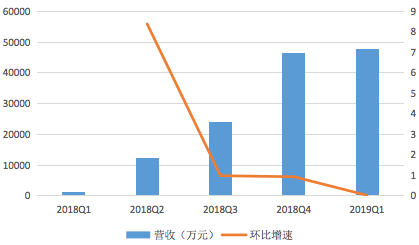

与此同时,瑞幸咖啡的环比营收增速也在逐渐收窄。

此前,瑞幸咖啡CEO钱治亚在接受多家媒体采访时曾回应称,“亏损符合预期,通过补贴快速获取客户是我们的既定战略。我们会持续补贴,坚持三年到五年。可以明确的说,我们会坚持快速的扩张,目前不考虑盈利。”

上市首日,瑞幸咖啡股价大涨19.88%。不过,在随后的交易中,瑞幸咖啡股价三连跌,并跌破了17美元的发行价,中间更是一度跌至13.71美元的低点。

或许,是瑞幸在全球咖啡产业发展论坛上的“鸡血”,让投资人重拾了信心,其股价在近两个交易日中重回17美元之上。截至美股周四收盘,瑞幸咖啡股价报收于18.50美元,目前总市值约43.54亿美元。

另外,除了盈利无期之外,瑞幸咖啡在产品上相比较老大哥星巴克更是有着不小的差距,而瑞幸也认识到了这一点,加快补救的速度。日前,瑞幸咖啡成立了烘培公司,法定代表人、执行董事兼经理都由陈敏担任,注册资本2亿人民币。

自建烘焙公司,可以更好的控制品质,还能降低成本。不过,就目前来看,降低成本都是以后的事情,现在更多的是资金投入。当然,对于瑞幸来说,有了完善的产业链,故事更好看,只是不知道结局会是如何。