猫眼招股书看点:上半年亏损2.31亿元 光线系为第一大股东

阅读: 次

2019-10-22 01:12:31

【小可爱】猫眼昨日晚间在港交所披露招股书,上市主体公司名称为猫眼娱乐(Entertainment Plus),美林美银和摩根士丹利为猫眼IPO的联席保荐人,华兴资本为独家财务顾问。

猫眼于2012年上线,由美团内部孵化而出,2016年,猫眼从美团点评剥离,引入光线作为战略投资人。2017年猫眼电影与微影时代合并组建新公司“猫眼微影”。

根据招股书,猫眼上市所募资金将主要用于提升综合平台实力、研究开发及技术基建、潜在的投资和收购以及补充运营资金及一般企业用途。

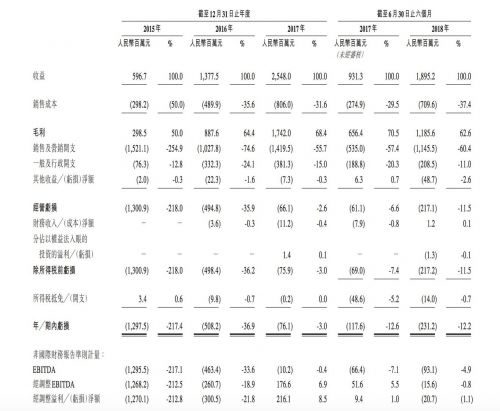

上半年营收18.95亿元 净亏损2.31亿元

招股书显示,猫眼娱乐2015年、2016年、2017年,分别收入5.96亿元、13.77亿元、25.48亿元,年均复合增长率达106.6%。同时,净亏损额分别为12.98亿元、5.08亿元及761万元。

2018年上半年,猫眼的营业收入为18.95亿元,同比增长103.5%;净亏损2.31亿元,去年同期为1.17亿元。

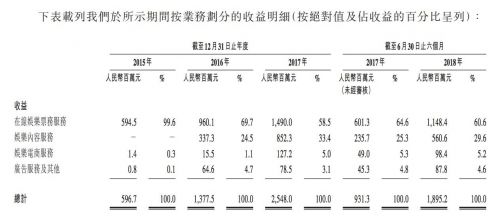

对于2016年上半年营收的增长,猫眼方面表示,主要由于在线娱乐票务服务及娱乐内容服务所得收益增加。

其中,在线娱乐票务方面,网上娱乐票务业务营收为11.48亿元,同比增长91%。该项业务的总交易额为166.46亿元,去年同期为93.00亿元,同比增长78.99%。

娱乐内容服务方面,上半年营收为5.61亿元,去年同期为2.36亿元,同比增长137.71%。猫眼方面解释为,得益于其在电影发行、宣传及投资业务上的扩展。

此外,2017年全年,猫眼娱乐营收25.48亿元,同比增长85.0%。2017年期内亏损7610万元,2016年亏损5.08亿,亏损大幅缩窄。

光线系持股48.8%为第一大股东 腾讯系持股16.27%

去年9月,猫眼与微影时代宣布合并组建新公司猫眼微影,新公司以猫眼为主体合作双方相关业务,猫眼将注入全部业务,包括电影和演出票务业务、行业专业服务、电影投资宣发等。微影时代将电影票务、演出业务及相关资产合并注入新公司。光线、微影、腾讯、美团点评成为新公司主要直接股东,微影原股东在新公司的股份通过微影持有。

2017年11月,猫眼与微影相关业务整合完成,并获得腾讯10亿人民币的投资。投资完成之后,腾讯依然是猫眼第二大股东。

招股书显示,截至目前,光线传媒及其关联方共持有猫眼娱乐48.80%的股份,为第一大股东。微影旗下多家公司包括合计共持有猫眼娱乐20.62%的股份。

腾讯与旗下公司共计持有猫眼16.27%股份;美团持有其8.56%股份。他们既是猫眼最重要的股东,也是最重要的战略合作伙伴。

此外,招股书显示,猫眼董事会共有十一名董事,包括一名执行董事,六名非执行董事及四名独立非执行董事。其中六名非执行董事中,光线方面占三席,腾讯占两席,美团点评与微影时代各占据一席。

四名非执行独立董事中,包括创新工场创始人汪华、米未传媒创始人马东、得到APP创始人罗振宇等人。

变现能力面临挑战

猫眼在招股书中表示,猫眼的成功很大程度上取决于中国娱乐行业总体繁荣及发展。但因为自身运营历史较短,所以难以评估未来的前景或预测未来的业绩。

招股书显示,猫眼可能面临的风险及挑战涉及我们在(其中包括)下列方面的能力:

1.开发并推出多样而独特的服务及功能,以有效满足用户及业务合作伙伴的需求;

2.拓展我们的用户基础,以具成本效益的方式保持及提升用户的参与度;

3.提升及保持我们品牌的价值;

4. 制定或实施额外战略举措,以进一步提升我们的变现能力;

5.以具有成本效益的方式保持并扩大在线娱乐票务服务的市场份额;

6.维持我们在娱乐内容服务方面的吸引力,并提高业务合作伙伴对我们有关服务的认知度;

7.维护可靠、安全、高性能及可扩展并可高效处理日益增加的用户量的技术基础设施;

8.与我们的业务合作伙伴(包括电影院、其他娱乐行业参与者、广告商及娱乐电商合作伙伴)建立并保持关系;

9.与其他市场参与者(其中若干所拥有的资源及市场支配力可能远胜于我们)成功展开竞争;

10.保持创新的公司文化,并继续吸引、挽留及激励优秀人才;

11.自我们的战略收购中产生合理的投资回报或实现协同效应;

12.对诉讼、监管千预及与知识产权或私隐或我们业务其他方面有关的索赔进行抗辩。

根据艾瑞咨询的报告,中国娱乐行业整体市场规模由2012年的的5794亿元增长到2017年的12830亿元。其中中国的电影市场规模已经位居世界第二,仅次于美国。以交易额总计,中国在线票务市场已经由2012年的31亿元,增至2017年的460亿元。

在招股书中,猫眼娱乐援引艾瑞咨询的报告称,按2018年上半年电影票务交易总额计,猫眼是中国最大的在线电影票务平台,市场份额超60%;2018年上半年,按票务总交易额计,猫眼在现场娱乐票务服务中排名第二。2018年上半年,猫眼月度活跃用户超过1.3亿。(周小白)