京东二季度财报:营收增速放缓 研发高投入博未来

阅读: 次

2019-10-30 05:32:27

小可爱 8月17日 文/小渔

北京时间8月16日晚间,京东集团对外发布了2018财年第二季度财报,表现喜忧参半。当季净收入再创新高,达1223亿元人民币(约185亿美元),同比增长31.2%,并实现连续九个季度盈利。不过,由于在技术研发等方面的大力度投入,导致京东二季度的净利润同比下滑51%,部分收益也没有达到分析师的预期。

截至美股周四收盘,京东股价报收于31.97美元,跌幅为1.21%,目前总市值为456.28亿美元。值得注意的是,由于对京东二季度表现得不看好,京东股价在最近一段时间持续下滑,市值在本周一也跌破500亿美元。

对于京东来说,现在的技术投入和无界零售布局都是在博未来,营收增速减缓以及净利润的下滑或许也只是暂时的。但是,对于短期投资者来说,或许耐心并不会那么足,即便是刘强东此前说过京东的股价被严重低估。

营收创新高 “二选一”影响犹在

根据京东发布的财报数据显示,二季度京东的净收入又创新高,同比去年增加31.2%,环比增加22.2%。值得注意的是,京东已经连续三个季度实现营收破千亿,并且二季度营收也高于分析师预期。根据华尔街22位分析师平均预期,京东第二季度净收入为178亿美元。财报显示,京东第二季度净收入为185亿美元,高于分析师预期。

作为京东集团核心业务的京东商城,2018财年第二季度经营利润率达到了1.1%,较去年同期的0.8%显著提升。

不过,在营收创新高的背后,我们也要看到一个数据,那就是京东季度营收的增速在减缓。根据小可爱整理的数据显示,京东2017年二季度的营收增幅为43.6%,之后三季度跌破40%,到了今年二季度更是下降到31.2%。

同时,618作为京东一年中最重要的购物节之一,在今年也出现了增长乏力的情况。根据官方公布的数据显示,京东618购物节18天累计下单金额1592亿元,相比较去年的1199亿元增速仅为32.78%。而在去年,京东618的增速则为50%,今年则下降到不足33%。

受此影响,二季度虽然有618购物节的加持,但是京东二季度的GMV增速却几乎和一季度持平。财报数据显示,京东二季度GMV为4374亿元,同比增长30.5%;一季度GMV为3302亿元,同比增速则为30.4%。

对于京东今年618增速的减缓,分析认为,一方面是由于假期和世界杯的影响,转移了消费者的注意力,另一方面则是仍受到行业“二选一”的影响,部分服装商家离开了京东平台。

在财报发布后的电话会议中,京东CFO黄宣德表示,因为“二选一”的影响,第二季度服装品类仍然笼罩于这种不公平竞争做法的阴影之下,即竞争对手利用流量控制,迫使服装品牌离开京东平台和其他平台。这种做法不仅给我们服装品牌带来影响,而且也冲击了公司整体利润率。而对于“二选一”,刘强东此前也不止一次表过态,怒斥这种行为。

研发技术投入增加 净利润持续下滑

作为国内最大的电商平台之一,持续的亏损被认为是京东的命门,也让其充满争议性。不过,从2016年第二季度开始,京东终于开始“盈利”了。并且,截止到2018年第二季度,京东已经实现了连续九个季度盈利。

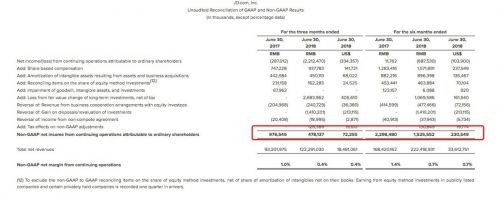

财报数据显示,京东第二季度来自持续运营业务归属普通股股东的净亏损为人民币22.125亿元(约合3.344亿美元),较去年同期的净亏损人民币2.870亿元亏损幅度有所扩大。不按照美国通用会计准则,京东第二季度来自持续运营业务归属普通股股东的净利润为人民币4.781亿元,去年同期的净利润为人民币9.765亿元,同比下滑51%。

虽然京东实现了连续九个季度的盈利,但是对比过往京东盈利数据,其二季度、一季度以及2017年四季度的净利润都在同比下滑,并且下滑趋势在不断扩大。数据显示,2017年四季度京东净利润为4.5亿元,同比下滑17.6%;2018年一季度净利润为10.47亿元,同比下滑20.8%。

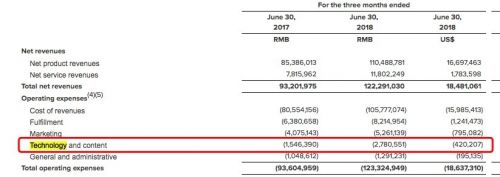

对于净利润的持续下滑,不断增加的成本是很大一部分原因。其中,京东在技术研发上的成本更是增幅较大。财报数据显示,二季度京东在技术方面投入27.81亿元,同比增长79.8%。此前四个季度京东在技术上的投入同比增长分别为39%、43%、74.5%、87.2%,技术研发也成为京东在各项成本支出中增幅最高的项目。

此前,在“京东集团2017年开年大会”上,刘强东曾明确提出,京东将用第二个十二年的时间,把第一个十二年里所有的商业模式全部用技术来进行改造,变成一家纯粹的技术公司。估计,京东未来在技术研发上的投入还将持续提升,而这也将会为京东以后的发展奠定基石,可能短期不会看到回报,但更有利于之后的发展。

据悉,在人工智能领域,京东推出了开放人工智能平台NeuHub,提供包括自然语言处理、语音识别、计算机视觉和机器学习等人工智能服务。在智能物流的硬件设施上,京东X事业部自主研发的无人机、无人车、无人仓等构成了京东无人科技矩阵。

服务成新营收点 但仍处于转型初期阶段

京东不断加大科技研发方面的投入,或许会和亚马逊一样,在未来利用平台技术疯狂赚钱。不仅如此,京东在服务方面,也在追赶着亚马逊。财报数据显示,服务性收入成为京东新的增长点,二季度净服务收入为118亿元人民币,同比增长51.0%。

近年来,京东逐渐对外开放平台能力,包括供应链、物流以及零售等。除了第三方商家的平台佣金之外,京东还为京东平台商家及部分金融、旅游、教育等领域的外部客户提供广告服务。

就物流方面来说,根据京东方面公布的数据,目前京东已经建成了总计超过250万平方米的物流仓储基地,并且未来还会建立更多的物流设施。截至2018年6月30日,京东在全国共运营521个大型仓库,总面积约1160万平方米。在京东二季度的净服务收入中,来自物流和其他服务收入在上半年同比大幅增长了151%。

不过,就短期来看,京东物流还会继续亏损,即便二季度的亏损率在收窄。京东CFO黄宣德表示,对于京东物流来说,目前在我们的财务报表上,这种升值还没有体现出来。今年是“投资年”,随着越来越多的企业客户和个人客户使用京东物流服务,这项业务未来营收增长仍然会很强劲,但短期内还会出现亏损。

另外,对于京东来说,服务营收增长是一个好信号,但相比较亚马逊来说,还有一定的距离,目前仍处于转型的初期阶段,未来还有更大的增长空间。

写在最后:

京东二季度财报发布后,虽然营收创新高,但是在每股收益上却不及分析师预期。基于非美国通用会计准则(non-GAAP),京东第二季度每股ADS摊薄收益为人民币0.33元(约合0.05美元),低于分析师0.1美元的预期。

与此同时,今年以来,京东的股价表现也不尽如人意,除了一月份短暂突破50美元后,就呈现下跌的趋势。虽然在六月份有所反弹,但之后又开始不断下跌。对于大部分投资者来说,一旦电商平台的增长势头减缓,就意味着即将走下坡路了。不过,这也只是在一般情况下。

目前,京东在技术研发以及物流服务商的布局都是在为以后做准备,前期的亏损以及成本提高属于正常现象。同时,京东与谷歌的合作,也是为了扩大国际市场份额。但是,从目前的股价表现来看,部分投资者可能失去了耐心,加上拼多多等新兴电商平台的强势表现,京东的转型需要加快速度才行。