为什么说移动支付是新形态商业的星火燎原?

阅读: 次

2020-01-06 14:32:13

导语:去年 3 月,苹果 CEO 蒂姆·库克来中国参加一个高峰论坛,当得知在清华校园卖西瓜的老太太都在用扫码移动支付后,不禁感叹中国在移动支付领域‘很有远见,走得更靠前’。

去年 3 月,苹果 CEO 蒂姆·库克来中国参加一个高峰论坛,当得知在清华校园卖西瓜的老太太都在用扫码移动支付后,不禁感叹中国在移动支付领域‘很有远见,走得更靠前’。

这位全球市值最高的科技巨头的掌舵人,大概直观感受到为什么自家的移动支付平台 Apple Pay 在中国始终水土不服了。

从互联网在中国商用开始,中国科技互联网创业者大多被硅谷印上山寨抄袭的烙印。在很多硅谷科技公司看来,中国的科技创新不过是复制硅谷模式,依靠中国的环境才得以成功。

但正如创新工场 CEO 李开复所说:硅谷中心论要结束了。过去 10 年,中国互联网在快速成长中也诞生了不少原创商业模式,有些走在了硅谷乃至全球科技发展的前头。

其中普通人最有感知的,正是我们每天都用的移动支付。最近,微信支付就 8 月 8 日的‘智慧生活日’放出了一段主题先导片,给我们提供了一个了解移动支付下一步动态的窗口。

不过短短 5 年,中国已经成为在全球移动支付领先的国家,而以微信支付为代表的移动支付平台服务和体验的升级,孕育出的中国新商业生态,还让外国科技公司回过头来借鉴经验。

中国的移动支付是怎么发展起来的?

历史总是惊人的相似,早在 600 多年的北宋就发行了世界上最早的纸币交子,率先使用纸币取代沉重的铜钱白银,第一次在支付领域领先全球。

到了 21 世纪,随着智能手机、4G 网络和 WiFi 的普及,中国再次掀起了‘支付革命’,这次的主角是移动支付,它从微信开始。

在微信出现前的三年(2008-2010)间,中国的‘第三方支付’交易额已经连续 3 年增长率超过100%,但彼时的第三方支付还主要是以 PC 端为依托。

早在 2012 年 ,马化腾就意识到‘二维码是连接线上和线下的钥匙’。在 2014 年春节过去不久,微信支付向商户全面开放;8月,推出智慧生活全行业解决方案;9月,微信支付面向服务商全面开放,以去中心化的方式为商家和开发商等各方助力……

▲ 图片来自:视觉中国

▲ 图片来自:视觉中国

不过中国在智能手机和移动网络方面的发展,对比美国等发达国家并没有太多领先优势。那究竟是什么让中国在全球移动支付领域取得领先呢?

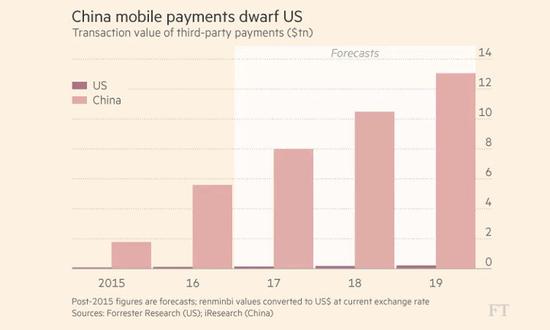

一方面是美国根深蒂固的信用卡体系,让信用卡成为美国民众主流的支付方式,抑制了移动支付的发展,2015 年美国移动支付的交易额仅占传统零售消费的 0.2%,到了 2016 年中国移动支付的市场规模已经接近于美国的 50 倍。

中国消费者则没有形成信用卡消费的习惯,当然更容易接受移动支付,不过这还不足颠覆旧有的支付方式。

《南方周末》曾分析,移动支付有两个必要条件——标准的信息终端和输入输出设备。除了支付要便捷,还要求输出设备要足够便携,而手机是最适合不过的设备了。

当时第三方机构要进军移动支付领域,一般是通过身份绑定与 App 开发,但微信支付的出现改变了第三方支付的格局,微信支付这个入口也为移动支付的繁荣埋下草蛇灰线。

微信红包的社交属性给微信支付带来了第一次爆发式增长,到了去年除夕一天的微信红包收发量就达到 142 亿次。如今微信红包也不再是春节独有的亮点,每逢节日发微信红包已经逐渐成为用户习惯和文化现象。

微信红包火了,但这些钱还是在微信平台上流转,只有拓展线下场景才能让移动支付普及。而真正让移动支付全面覆盖线下消费场景,推动我们迈向数字化交易生活的,是那个小小的二维码。

扫码支付逐渐成为下至路边摊贩上至星级酒店最常见的支付方式。更为重要的是,微信支付让水果摊小餐馆这些不具开发能力的小微商户也能体验收款通知、简易对账等服务,享受移动支付的红利,帮助商家更好地经营店铺。

▲一位顾客在使用微信扫码支付为早餐付款,图自:纽约时报

▲一位顾客在使用微信扫码支付为早餐付款,图自:纽约时报

正是这些随街可见的二维码,让我们逐渐可以抛弃钱包,从吃饭、购物、看电影、菜市场买菜到搭公交地铁,你能想到的消费场景,基本都可以用微信支付解决。

微信支付仅用了 3 年,市场份额就到达到了 40 %,与支付宝成为移动支付领域的‘双巨头’。

此外微信的社交属性也一直推动微信支付的发展,目前微信月活已经超过 10 亿,成为和水电煤一样的基础设施,在国内已经有 8 亿微信用户开通了微信支付功能。

微信的普及带动了微信支付的增长,微信支付的普及又推动了移动支付的覆盖场景,从而让数字化交易成为国人生活的常态。

为什么移动支付是未来新形态商业的星火燎原?

移动支付改变的不只是中国消费者的消费模式,也逐渐改变了国内乃至全球各行业的商业形态。

在‘入口为王’的互联网时代,微信支付成为一个重要的入口,‘公众号+微信支付’、‘小程序+微信支付’模式已经成为传统行业拥抱移动互联网的门票。

中国电商销售额去年超过了一万亿,占全球总交易额的 40% 以上,所有想在中国市场分一杯羹的商家都必须主动适应中国移动支付的环境。

正如微信支付最近这一则广告里所展示的,移动支付对传统商业形态的变革,实际上才刚刚开始。

通过扫码购、社交支付、无感支付、生活缴费、自助点餐、小程序乘车码、小微收款、自助购等能力,移动支付正在对传统零售业、餐饮行业、出行领域,公共服务领域等不同行业进行智慧化改造。

我们的生活也开始从交易数字化迈向全方位体验升级的‘智慧生活’。

科技普惠小微商户

正如前文所提到的,移动支付普及的重要基础是线下场景。而小微商户则是分布在线下场景的众多毛细血管,虽然细小但却分布最广,但如果阻塞就可能影响全身的血液循环,移动支付也无法全方位覆盖日常的消费场景。

不过小微商户以‘家庭作坊’为主,生活和工作均以店铺为轴心,且大部分只有一家店,对成本也更为敏感,因此难以接收商业银行或传统金融机构收银系统的高昂成本。

▲ 图片来自:纽约时报

▲ 图片来自:纽约时报

这其实也是移动支付切入的绝佳机会,彼时微信支付几乎只有线上这一场景(微信红包),要让用户微信钱包的余额流入消费市场,必须拓展丰富的线下场景。

2016 年 4 月,微信支付推出了‘星火计划’以补贴服务商,同时提供物料和技术方面的支持,给了服务商们更大的动力吸引小商铺接入。

同年 9 月微信支付又推出‘微信买单’,向商户提供收款码等微信支付收款产品,让小微商家也彻底摆脱技术包袱低门槛、自助化、普及化,让微信支付进一步融入各行各业的毛细血管。

对于成本意识很强的小微商户来说,这样的优惠刺激十分奏效。到了 2016 年 Q2 ,微信支付的市场份额就从 2015 年的 20.6% 上涨至 32%,而支付宝则暴跌了 13 %,这也促使支付宝在2017 年花费 10 倍的营销费用来推广针对小微商户的收钱码。

移动支付在线下场景的覆盖,除了因为‘微信买单’等二维码收款产品使用门槛低外,微信支付的社交属性也加速了移动支付在二三四线城市的下沉覆盖,对不同层级城市的小服务小零售和果蔬生鲜等小微商户均有较强的渗透。

随着小微商户的接入,2016 年中国移动支付交易金额达到 5.5 万亿美元,是美国(1120亿 美元)市场的近 50 倍。

对于小微商户而言,移动支付已经成为和现金同等重要的收款方式。据统计,小微商户的移动支付账户收入份额呈稳定上升趋势,而传统收款则有停滞或下跌迹象。

小微商户在经过初步认知后,初期由顾客推动而引入移动支付收款,后期体验到突出的品类功能,使用逐渐深化,对移动支付产品的需求也不止于收款了,移动支付的使用渗透到小微商户经营活动的各个方面。

如今在一线城市移动支付的争夺已趋于饱和,未来的增长空间主要来自于二三四线中小城市,在这些‘下沉市场’,小微商户就显得更为重要了。

孕育新商业形态

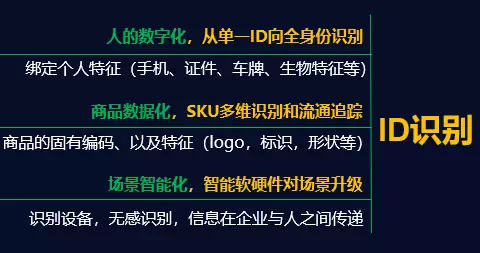

随着移动支付场景越来越丰富,越来越多样化的支付方式成为可能,指纹,虹膜,刷脸,甚至现在连动脉都能完成支付,由此也诞生了一些新的商业形态和新创品牌。

支付场景的核心在于商家如何完成 ID 的识别与连接,在今年微信支付合作伙伴大会上,微信支付给出了 2018 年全新创新方向:将通过声波、手势、商品编码、智能设备等,帮助合作伙伴完成对用户 ID 对识别,并加入 AI 数据学习和处理能力。

这让人的数字化从单一识别扩展至全身份识别,实现场景智能化。

这让人的数字化从单一识别扩展至全身份识别,实现场景智能化。

一个直观的例子就是微信在停车场和高速公路推出的无感支付,让车主在机场高速等路段免交现金、扫车牌就能便捷通行,进出停车场的时间缩短了80%,极大地提升了停车场的通行效率。

5月21日,深圳宝安国际机场就与微信支付打造首个了机场微信无感支付停车场。目前广州机场高速已全线支持无感支付,无感支付也将在广东全省高速公路全面上线。

而由于微信支付特有的社交基因,‘微信支付+小程序’也正在成为社交电商的蓝海。

其中蘑菇街和拼多多这两家电商的小程序,均以‘拼团’模式为主,这一模式在微信这款月活 10 亿元的社交软件上得以爆发式增长。

此外小程序自 7 月开始密集上线与电商相关的新能力,比如小程序的社交立减金,充分地利用了微信庞大的社交流量来反哺小程序电商。

凭借社交立减金的活动,蘑菇街女装精选小程序在 12 天内新增了50 万小程序新装用户,付款转化率达到 18%,转化率是 App 的两倍。

同样得益于微信生态内高效的引流模式,社交电商拼多多的月活已经突破 1 亿,成为国内仅次于阿里和京东的第三大电商平台,并准备在美国正式启动 IPO(首次公开募股)。

▲ 图片来自:视觉中国

▲ 图片来自:视觉中国

依托于‘微信支付+小程序’的赋能,商户能够以更低的成本获得更大的流量入口,构建完整在线生活服务链,并打通线上和线下开辟购物场景的新入口

去年风靡一时的无人零售店就可以说是移动支付智慧零售的一个很具体的展现。去年国内首家小程序版‘无人超市’EasyGo 未来便利店登陆广州,爱范儿就曾经亲身去体验过。

店内没有收银台和收银员,而是采用了‘RFID+小程序’的结算方案,顾客可以使用自助购、扫码购甚至是刷脸支付来买单,买完即走,非常方便快捷。

在淘宝京东等综合电商模式日趋成熟,线上流量成本持续走高,红海竞争的环境,微信支付和小程序孕育的新商业形态有望激发电商和传统零售业再次迎来红利时代。

助推数字中国

不知不觉间,移动支付已经彻底改变了很多人的消费习惯,便捷的消费场景在让服务更高效的同时也让消费者更‘没耐心’去等待,这也倒逼实体店要通过数字化来吸引新一代消费者。

其中餐饮行业首当其冲,以麦当劳肯德基为首的洋快餐近年来逐渐失去魔力,在中国市场也出现衰退,为了挽回流失的客户,这两家加起来超过 150 岁的餐饮品牌也开始了数字化革命,而数字化的核心都与移动支付有关。

以微信和支付宝为首的移动支付早已不新鲜,手机自助点餐也已经成了麦当劳和肯德基的标配,但随着数字化的趋势自助点餐也在升级。

比如肯德基在‘肯德基+’小程序上线了‘远程自助点餐’功能,顾客可在小程序中自助选店、点餐,通过微信支付便捷买单,到选定门店取餐,无需到店排队点餐。商户门店拥挤、排队等候的现象得到明显缓解,运营压力有一定程度降低。

对于自助点餐,就像爱范儿去年在肯德基入华 30 周年系列专题中说的:

每天早上叫醒我的不是梦想,而是用手机自助点餐后可以让我多睡五分钟的肯德基早餐。

而在公共服务领域,移动支付让我们逐渐告别了过去因为各种服务缴费而跑腿的经历。

现在通过微信支付的生活缴费功能,就能缴纳电费、固话费、宽带费、油卡充值、有线电视、交通违章和公交卡充值等费用,不用跑腿不用排队。

去年微信支付智慧城市系列活动首站落地重庆,移动支付在商业、教育、政务民生、社区、医疗、交通出行等领域全面覆盖。

除了生活缴费,重庆市出入境窗口也全面启用微信支付系统,让缴费时间缩短至 20 秒,而且市民在任意时间和地点通过手机扫码完成出入境证件工本费缴纳。

目前重庆的出入境微信支付系统日均使用的用户超过 2000 人次,占日均办理业务人数的 60%,前台收费效率提高 30%,人工柜台工作量减少 6成。

而早在 2016 年,首家微信支付旗舰医院就在重庆落地。从停车、挂号、问诊、查询、缴费到住院流程办理甚至是点餐服务都能通过微信完成,全方位优化了患者就医体验。

▲微信支付旗舰医院中的Mini自助缴费机

▲微信支付旗舰医院中的Mini自助缴费机

到了 2018 年,已经有更多智慧城市陆续诞生,更多不同类型的微信城市服务也已覆盖 31 个省、362 个城市,拥有超过 9000 项类型的服务。

在微信、银行、商家、服务商等多方推动和生态加持下,‘智慧生活’已经成为不可逆的社会潮流。

一场正在深化的商业革命刚刚开始

移动支付这几年迅速成为新的基础设施之后,通过与人工智能、人脸识别、大数据和小程序等新技术的结合构成行业闭环,对各行业引发的变革还远不止于此,正如微信支付联合产品部总经理耿志军所说的:

很多行业都会发生变化。它将不仅仅只是微信支付对现金的替代与补充,而是商业逻辑、甚至就业逻辑都会发生改变移动互联网、移动支付会像电力改变原来传统的水力一样,在越来越多的场景开启智慧生活。

目前微信支付已经覆盖了 80 多个大类行业、几百个小类行业,包括了智慧零售、医疗、餐饮、交通等影响普通人生的重要领域。

几年前,大部分人还无法想象移动支付会如此彻底改变我们的生活,因此未来几年你也不用太惊讶,移动支付还将继续颠覆传统的商业形态,创造新的商业机会,各行各业的创业者,也到了重新思考如何借力移动支付和智慧生活浪潮,不被潮流抛下了。

普通消费者,只需要张开双手拥抱‘智慧生活’,充分享用这个科技浪潮带给自己的高效便捷就好了。