疯狂倒卖芝麻分:调用1个用户芝麻分一次要八九毛

阅读: 次

2019-09-29 07:20:01

导语:令人意外地,陈斌所在的公司收到了一封来自芝麻信用的官方邮件,明确拒绝了他们申请调用芝麻分的要求,理由是:贵公司业务风险比较高。过去一年中,这家位于上海的现金贷公司通过与芝麻信用签署的协议,一直在免费调用芝麻分。

令人意外地,陈斌所在的公司收到了一封来自芝麻信用的官方邮件,明确拒绝了他们申请调用芝麻分的要求,理由是:贵公司业务风险比较高。过去一年中,这家位于上海的现金贷公司通过与芝麻信用签署的协议,一直在免费调用芝麻分。令陈斌没想到的是,协议到期后,再次签约竟然没有通过。

在许多现金贷产品的风控模型中,芝麻分是一项重要的参考指标。有些平台的风控规则甚至简单粗暴到仅依据芝麻分的多少来放款。

对这些现金贷公司来说,无法获取芝麻分无异于被掐了“命门”。作为公司的业务总监,陈斌需要尽快找到官方之外可以快速调用芝麻分的渠道。

寻找并不困难。作为混迹数据行业多年的老兵,陈斌问了一圈朋友后,便对接上了一家浙江的数据公司。

这是今年5月中旬时的情形,需求刚刚起来,市面上做这个数据生意的公司还不多。“拿到接口文档后给我们技术(同事)看,技术说,对方连文档都还没写完。”陈斌回忆当时的情形。

但时隔一个多月之后,买卖和查询芝麻分的数据服务已悄然成为一条灰色产业链。而卖方队伍里,赫然站着多家知名科技公司。

1

买卖

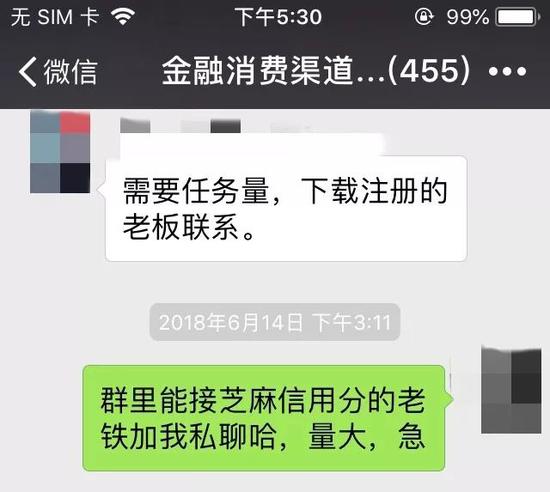

“群里能接芝麻信用分的老铁加我私聊,量大,急!”当现金贷从业者田羽把这条信息发到几个业内人士聚集的微信群后,很快便有人找上门来。

“你好,我们这里有芝麻信用输出,我们是中国第二大征信公司,给我们充值,我们不会跑路。”名片上印着“安徽征信大数据应用部总经理”的冯伟开门见山。

“芝麻分的价格是多少?”田羽问。

“看贵司一个月体量,一般几毛钱,八九毛的样子。”冯伟回答。

这里的“八九毛”,指的是1次调用1个用户芝麻分需要付给渠道方的费用。目前,预付费充值是市场上较为通行的支付方式——双方商定好单次芝麻分的调用价格后,先充值一定金额到卖方账户内,买方即可按次数消耗账户内的余额。

据冯伟随后发给田羽的一份“芝麻信用阶梯报价”表显示,预充值15万元,可按0.8元/次的价格调用芝麻分;预充值10万,单价是0.9元/次。

另一家主动跟田羽对接的是杭州明星创业公司—51公积金的商务经理,对方给出的报价和冯伟差不多,调用一次的价格在0.8元左右。这也与一家总部位于北京的大数据公司——聚合数据给出的价格不相上下。

不到一周的时间里,田羽已经在市场上找到了数家能够提供芝麻分数据查询服务的公司。在市场价格透明的情况下,能否提供“直连”、“稳定”的数据接口,就成了卖家最重要的竞争力。

田羽告诉全天候科技,当下市场上能够提供该服务的有三类公司:与芝麻信用签有协议的公司,可获得芝麻信用提供的官方API接口,经用户授权后,这些公司便可调用用户的芝麻分;与芝麻信用签约的公司以官方接口为资源,向第三方公司售卖接口,以提供芝麻分查询服务;还有一类则是利用爬虫技术获取芝麻分。

相比之下,虽然利用爬虫技术获取芝麻分的价格最低,提供此服务的富数科技给出的报价仅为0.3元/次,但其缺点是稳定性差,当爬取数据量大到一定程度时,很容易被芝麻信用检测到,进而被封。

芝麻信用官方服务称,除定向邀约的银行外,目前蚂蚁金服已停止向其它金融机构开放芝麻信用的API接口。但此前签约未到期的金融机构,仍可以继续使用该接口。

蚂蚁金服官方停止开放数据,爬虫获取稳定性差,这使得第二类拥有“直连”接口的公司成了为数不多的获取芝麻分的渠道。

在杭州一家金融数据服务公司的官方介绍中,“可直连支付宝和芝麻信用分”被当成了该公司的一大竞争优势,列在了显要位置。

2

需求

倒卖用户芝麻分的需求是从今年春节后开始暴涨的。这跟芝麻信用的政策调整有关。

2015年1月,央行发出《关于做好个人征信业务准备工作的通知》,芝麻信用成为8家入选机构之一。随即,芝麻分正式上线。在最初的两年里,芝麻信用的首要工作是扩展应用场景、获取更多数据。这也意味着,芝麻信用要想方设法吸引人来用,而非设置高门槛筛选合作方。

“基本上(公司)都可以,当然,你要有实际的业务和应用场景。”陈斌说,他所在的现金贷公司便是在这一时期和芝麻信用签约的。彼时,芝麻信用对现金贷平台实行免费接入。

而到了2017年,成千上万家现金贷公司涌现。超高利率、暴力催收、裸条借贷等一系列事件,使得监管终出杀招,于12月1日下发《关于规范整顿“现金贷”业务的通知》。

蚂蚁金服方面告诉全天候科技,央行、银监会的上述政策出来后,蚂蚁金服已对不合规的现金贷平台进行了整理,“没有持牌的公司就不让接了,对现有的合作方做了3-6个月的逐个审核,这个动作是有的”。

事实上,在现金贷的整顿风口之下,早在2017年8月,芝麻信用就已开始陆续要求部分互金公司提供对应经营资质的证明,否则无法继续提供服务。

此后,芝麻信用多次出手提高门槛,停止接入未具备银行、消费金融公司或全国网络小贷资质的公司。

据了解,芝麻信用对外提供的产品包括欺诈信息验证、芝麻信用评分、行业关注名单等。一家互金平台的风控人士告诉全天候科技,现金贷平台无法接入人民银行的征信系统,因此存在大量依靠支付宝、芝麻信用来做风控的公司。

将“现金贷”推上风口浪尖的趣店就曾在招股说明书阐述过其与芝麻信用的合作模式。它称,芝麻信用为趣店提供潜在借款人的信用分析信息,增强了趣店的信用分析能力;趣店则向芝麻信用提供借款人的信用分析,以反映偿还和其它信贷属性。

对于这些非持牌金融公司来说,停止调用芝麻分无异于被掐了“命门”。因而,买卖芝麻分的地下交易就在产业链的缝隙中生长起来。

全天候科技调查发现,拥有芝麻信用接口的这一类数据公司大多集中在杭州及江浙沪一带,与支付宝、阿里巴巴有着密切的联系。据51公积金的一位商务经理透露,“领导层都认识,甚至有内部账号”。

业内不少所谓的征信公司、数据公司,真实的业务就是倒卖数据。这已经成为行业心照不宣的潜规则。

3

风险

一些从业者认为,从法律层面上看,从合理渠道调用芝麻分并无太大风险。聚合数据的销售人员李鑫认为,支付宝上面开了一个接口,只要这个通道相对比较规范,“毕竟是本人同意授权了,不算是什么侵犯隐私”。

在李鑫看来,政策对这一块没有明令禁止,只能说是处于灰色地带。

为避免风险,倒卖数据的公司(乙方)在与买方(即甲方)签订的合同中会明确写明:乙方仅提供对接甲方与乙方供应商(芝麻信用)之间数据查询的API应用数据接口,对于甲方查询的数据,乙方不进行任何查阅、调取、审查、处理、分析等任何接触数据信息的行为。

全天候科技从不同渠道获得了芝麻信用与第三方公司签订的数据服务合同,以及倒卖芝麻分的公司与现金贷公司签订的调用芝麻分的交易合同。两类合同存在不少相似之处。

例如,合同中均明确强调:公司需向芝麻信用(或数据公司)如实、准确、完整地提供最新有效的身份资料及经营内容等资料,使用芝麻信用服务的场景、具体渠道(如PC端,无线端)、业务目的和范围等;上述资料如有任何变更,公司应立即提交变更后资料。

同时,两类合同均明确指出,应在其所选渠道及用途范围内使用芝麻信用服务,不得超范围使用,否则数据提供方——芝麻信用或倒卖数据的公司有权不经通知即中止或终止合同。

过去,芝麻信用一直在监测非常规的数据使用行为。李鑫告诉全天候科技,如果数据调用的频次太高,比如一天调用10万笔,可能会引起支付宝的监测而导致通道被封。但如果是小规模的数据调用,芝麻信用本身也无从辨别。

4

芝麻信用的调整

作为蚂蚁金服旗下独立的第三方征信机构,芝麻信用率先推出国内首个个人信用分——芝麻分,并将其应用拓展到出行、住宿、婚恋、签证、金融等多个行业。芝麻信用也被认为是用户信用的标志。

全天候科技从蚂蚁金服内部获悉,目前芝麻信用在蚂蚁金服内部以事业部的形式运行。近期,芝麻信用事业部进行了业务和组织调整,管理层面上开始实行“班委制”,即由蚂蚁金服管理层轮流管理。据了解,这一变动是为了更好的适应监管要求,也便于支持业务发展。

在蚂蚁金服体系内,芝麻信用有两个定位:一是与阿里自己的业务强相关,二是坚持芝麻分的数据自有。芝麻信用的用户也分为B端和C端两类,除了企业数据服务,在共享单车、共享充电宝、租赁及一些市政服务场景,芝麻分均有广泛使用。

去年11月,芝麻信用宣布投入10亿资金,通过保险理赔的方式推动信用免押,具体方式是引入保险、运营鼓励等机制消除商家的损失,而商家则必须根据用户在芝麻信用上的信用分,来免除用户之前必须要缴纳的押金。随后,神州租车、飞猪、蚂蚁短租等纷纷加入“免押计划”。

对蚂蚁金服来说,芝麻信用还有更大的使命。其未来的应用不仅仅是金融领域,使用对象也不仅仅是现金贷公司或金融机构,它更像是国外的穆迪、标普一类的评分机构,未来会渗透到更多国内的商业领域。

征信作为一个特殊而敏感的行业,监管亦步亦趋,丝毫不敢松懈。但在业内人士看来,芝麻信用的某些做法,不能叫征信,更偏向于“社会信用”。

据蚂蚁金服内部人士透露,今年支付宝一直在尝试做一个开放的服务平台,在社会信用方面,消灭信息的死角、推动社会信用体系建设是一个重要的推进方向。