国家下了铁令 微信、支付宝付款流程今起将发生巨变

阅读: 次

2019-07-23 04:51:52

导语:从6月30日起,包括微信、支付宝在内,所有网络支付都实行“断直连”,必须统统经过网联!

微信支付宝迎来了“大限”!

从6月30日起,包括微信、支付宝在内,所有网络支付都实行“断直连”,必须统统经过网联!

2017年8月,央行支付结算司印发《中国人民银行支付结算司关于将非银行支付机构网络支付业务由直连模式迁移至网联平台处理的通知》。通知表示,自2018年6月30日起,支付机构受理的涉及银行账户的网络支付业务全部通过网联平台处理。

网联指出,希望各相关成员单位配合完成协议支付、付款、网关支付、商业委托支付、认证支付全业务功能的生产测试。

网联今日迎战“断直连”

“7月1日开始,第三方支付机构在各家银行的清算账户就直接被切断了,必须经过网联或者银联系统之后才能连接到银行。”据业内人士表示。

目前,业内大部分的第三方支付机构基本已接入网联或者银联系统,有些机构是两家清算机构都接入了。

网联日前发布的文件显示,截至目前,462家银行、115家支付机构全面接入。微信、支付宝也已提前宣布,全面完成系统对接。

网联今日迎战银行与支付机构切断直连的目标。根据央行公布的2018年第一季度支付体系运行总体情况,网联平台试运行正常。网联一季度处理业务57.75亿笔,金额为2.02万亿元。日均处理业务6416.86 万笔,金额 224.68 亿元。

微信、支付宝付款流程发生巨变

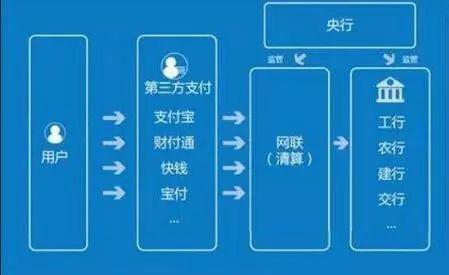

关于网联与微信/支付宝究竟是什么样的合作模式,可以参考此前银联公布的相关信息。断直连后,两大支付巨头与清算机构的合作链路将变为“商户-收单机构-银联-A/T-银联/网联-发卡行”,而不再是“商户-收单机构或聚合支付服务方-A/T-发卡行”。

现在,付款流程发生了巨变,支付宝上用银行卡付款消费后,交易类型变成了:网联协议支付。

网联成立后的第三方支付模式示意图

网联成立后的第三方支付模式示意图

从今往后,你在淘宝上买一双300元的鞋,通过支付宝,用绑定的招行卡付款。流程变成了这样:

1、支付宝收到你付款请求,自动向网联发起协议支付;

2、网联将交易信息保存数据库,再将请求转发给招行;

3、招行在你的账户扣掉300元,告诉网联已扣款成功;

4、网联再告诉支付宝并传输,支付已成功,交易完成。

“断直连”后,对第三方支付行业有何影响

事实上,央行推动网联成立的意图非常明显:利于监管。近几年,第三方支付行业的快速发展,给支付和金融市场造成了混乱。而网联的成立,通过可信服务和风险侦测,可以防范和处理诈骗、洗钱、钓鱼以及违规等风险。

从某种程度上讲,网联可以减少银行与众多第三方支付机构直连的繁琐过程,特别是一些中小型银行。网联可以让参与支付的各方,权责逐渐变得更加明确、清晰和独立。

1、对大型第三方支付机构的影响(支付宝、财付通):沉淀资金被否定

网络支付清算平台网联的建立,目的是切断第三方支付机构直连银行的清算模式,解决困扰已久的备付金集中管理难题,理论上将不再享有对沉淀资金的支配和收益。以支付宝和财付通为代表的大量第三方支付机构,开设多个备付金账户,关联关系复杂且透明度低,从某种意义上看,第三方支付机构各自构建支付清算体系,却游离在现有金融系统之外。

2、洗钱不好洗了。

支付宝、财付通们将被“严格管制”,他们的每笔转账交易,都将被央行看清楚。而在此之前,由于交易是“直连模式”,央行看不到第三方支付的“完整的资金转移链条”,这理论上为洗钱、行贿、偷漏税行为提供了便利。

3、央行通过网联,获得了更多的金融大数据。

央行设立了一个“网联”,等于在支付宝和用户间放了一个数据引流器,所有的支付清算数据,最终都通过网联汇总到央行这来了。

4、网联上线将对消费者带来一定利好

“线上清算费率或仍有下降空间,线上线下费率可能趋于统一。随之也将传导给消费者,降低使用成本,同时中小机构也能够有更多针对C端的创新,提供更优质便捷的服务”,易观支付分析师王蓬博指出。