优信上市成国内二手车电商第一股 亏损背后烧钱营销仍将继续

阅读: 次

2020-02-07 10:00:13

小可爱 6月27日报道 文/小渔

北京时间6月27日晚上,优信二手车正式在美国纳斯达克挂牌上市,成为中国二手车电商行业第一股,发行价9美元,总市值27.61亿美元。

值得注意的是,在5月底招股书披露之前,就频频传出优信二手车上市的消息。2016年,优信拍曾尝试借壳步森集团实现上市,但是在半年时间的运作之后,最终因为“重大资产重组条件不够成熟”未能实现。之后,优信多次被传出赴美IPO的消息,但官方一直对此不予置评。

优信集团董事长&CEO戴琨表示,“上市对于公司发展来说,既是一个里程碑,同时也是一个新的起点。我们将始终不忘初心,继续履行使命,让消费者拥有好车变得更简单。”

近两年,二手车市场发展很快,优信、瓜子以及人人车等线上电商平台,更是凭借大手笔的营销投入,投放大量广告,建立了品牌形象并提升了品牌影响力。此次优信二手车的上市,也将间接规范国内二手车市场,促进行业的良性发展。

就当下的环境来看,烧钱大战还将会继续。但是,在这背后,换来的却是二手车电商常年亏损的尴尬。如何在未来实现盈利,成为摆在二手车电商尤其是已经上市的优信面前的一道关卡。

百度迎来收获期

根据优信招股书披露的数据显示,在此次IPO前,优信CEO戴琨持有19805147股普通股,持股比例为24.9%,为公司第一大股东;所有高管和董事合计持股23150813股,持股比例为28.9%。

在机构股东中,百度持有优信10%股权,老虎环球基金持有9%股权,Hillhouse UX Holdings Limited持有8.4%的股权。

值得注意的是,百度在今年迎来了收获期,除了优信之外,此前爱奇艺的上市也缓解了百度在财务上的压力。并且,多点投资布局,也让百度的AI战略能够进一步得到应用推广。

据悉,在首次公开募股之后,优信的流通股将分为A类普通股和B类普通股。优信创始人、董事会主席兼首席执行官戴琨将持有公司全部的B类普通股。优信的A类和B类普通股只在转换权和表决权上有所不同。1股A类普通股含有1股表决权,不可转换为B普通股;1股B类普通股含有10股表决权,并可转换为A类普通股。

营销费用超营收 亏损持续扩大

二手车电商虽然发展时间并不是特别长,但是却一直离不开烧钱的模式。地铁、公交、电视、视频平台等等,凡事能看得见的地方,几乎都可以看到二手车的广告,某些广告更是有种洗脑式的宣传效果,如同“脑白金”一般。

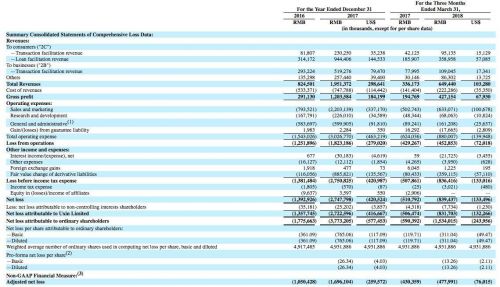

世界杯黄金时段打广告、签约好莱坞巨星莱昂纳多•迪卡普里奥为品牌代言人,优信二手车大笔广告投入的背后,却是亏损持续扩大的尴尬。根据优信此前披露的招股书内容显示,2016年、2017年,优信在销售和营销上的投入分别为7.94亿元、22.03亿元,分别占同期总收入的96.2%、112.9%,而这意味着去年的营销费用已经超过全年营收。

数据显示,2017年优信营业收入为19.514亿元,和2016年相比大幅增长136.7%。2017年、2016年运营亏损分别为18.23亿元、12.52亿元,净亏损分别为27.48亿元、13.92亿元。归属于股东的净亏损在2017年为37.73亿元,2016年为17.75亿元,亏损额都在扩大。与此同时,优信在招股书中还坦然表示,“2011年成立以来,我们并未盈利。”

不同于美国市场,中国二手车市场发展速度比较慢,规模比例上还有差距,而这也让国内二手车未来的潜力更大。数据显示,2017年,全国二手车累计交易1240.09万辆,同比增长19.33%,交易额8092.72亿元,同比增长34%。中国汽车流通协会预测,2018年,国内二手车交易量有望接近1500万辆。到了2020年,国内二手车交易量将超过2900万辆。

在如此大的增量市场下,二手车电商要想突破线下渠道商实现突破, 提高品牌认知度以及用户信任度,砸钱投广告补贴用户看起来是最简单也是最有效的方法。依稀记得,当初优信以3000万元拿下2015年《中国好声音》黄金60秒广告的场景,给人的感觉除了大胆就是有钱,要知道这个价格近乎于2014年的三倍。

另外一边,人人车和瓜子二手车也都不甘示弱,签约代言人,投放广告。其中,瓜子二手车在成立之后便宣布一年之内要花掉10亿元用于市场营销推广。而人人车在2017年九月获得2亿美元融资之后,其创始人李健便表示要砸10亿元广告。

正是各家平台之间激烈的比拼,导致烧钱大战没有停歇的时间表。优信董事长戴琨曾表示,“如果没有瓜子二手车这样一个对手,优信的广告费用可能会少投一半。”

除此之外,平台背后的资本也是烧钱营销的助推力量,就像O2O以及网约车一样,前期用资金收割市场和用户。根据IT桔子官网的数据显示,截止到现在,优信二手车总共融资9.6亿美元,人人车共融资7.6亿美元,瓜子二手车共融资16.63亿美元。

这一次,优信上市之后,也将会有更多的资金用于营销。戴琨表示,融资将用于提升供应链水平,加大售后服务的投入,同时还会对营销和品牌进行持续投入,让消费者建立在线买二手车的观念。

烧钱营销仍将继续

根据优信招股书数据显示,截至2018年3月31日的第一季度,优信的总营收为6.494亿元人民币(约合1.033亿美元),与去年同期相比增长93.2%。但是,即便营收增幅较大,营销费用却也是“水涨船高”。2018年第一季度,优信的销售及市场推广费用、研发费用、行政管理费用分别为6.38亿元、6806万元和1.61亿元,逼近2016年全年营销费用。

不过,如果从交易总额以及市场占比来看,优信在广告上的投入“回报”也不小。招股书披露,优信旗下平台卖出的二手车总数量2017年为634317辆,与2016年的377777辆相比增长67.9%。2018年第一季度数据为165003辆,与去年同期的102098辆相比增长61.6%。

同时,优信旗下平台的总商品交易总额在2017年为434亿元,相比2016年的260亿元增长67.0%。2018年第一季度交易总额为116亿元,相比去年同期的79亿元增长47.8%。根据第三方数据公司艾瑞公布的数据显示,优信占整体二手车电商市场份额的41%,位居行业第一。其中, TO C市场占比为41%,TO B市场占比为42%。

就当下的市场格局来看,二手车电商要想进一步获取用户,培养用户认知和改变用户消费习惯,烧钱营销补贴还得继续。优信也在招股书中表明,集团将持续扩大投资及业务运营方面的资金投入,目前暂没有盈利或产生正现金流的打算,甚至将继续承受重大损失。

借助金融业务寻求盈利 收入与风险并存

如果说前期的烧钱营销亏损,是为了获取市场,获取用户。那么,上市之后,尽快寻求盈利方式便是最重要的事情。一般来说,二手车电商获取收入的方式主要有三种,包括交易佣金、贷款保险等金融服务、以及汽车后市场服务。对于优信来说,在大力度投入广告的前提下,仅仅依靠交易佣金很难实现盈利,而其佣金可能还会有优惠,导致利润更少。

从招股书中披露的数据来看,贷款金融业务成了优信收入的“主力军”。数据显示,2016年、2017年,优信2C贷款收入分别为3.14亿元、9.44亿元,分别占同期总收入的比重为38.1%,48.4%。到了今年一季度,优信2C贷款收入达到3.59亿元,收入占比超过55%。相比较下,2C交易收入、2B交易收入和其他的收入分别为0.95亿元、1.09亿元和0.86亿元。

同时,2017年,优信促成了12.64万辆二手车贷款交易,二手车贷款总额达到131亿元,较2016年分别增长113.6%和110.7%。除了优信之外,瓜子二手车和人人车也都推出了相关的金融服务。在二手车电商盈利难的背景下,金融服务或许成为扭亏为盈的突破口。

优信在招股书中称,与更发达的市场相比,中国市场消费者汽车金融的渗透率仍然很低。根据艾瑞的数据,中国的二手车消费金融市场的年复合增长率预计将达到45.6%,从2017年的723亿元人民币增长2022年的4730亿元人民币(754亿美元)。

不过,汽车金融优信带来收入的同时,也带来了一定的风险。招股书显示,截至2016年12月31日,优信二手车贷款逾期1至29日,30日至59日,60日至89日,以及90日或以上的拖欠率分别为0.18%,0.17%,0.11%及0.14%。截至今年一季度,相对应的拖欠率上升为0.76%,0.77%,0.53%和1.56%。

如果优信不能够处理好贷款拖欠率,其承担的风险也将越来越大,尤其是在上市之后,信用上的风险更是会体现在股价上。

写在最后:

距离上一次融资超过一年,优信的上市不仅使其成为国内二手车电商第一股,更是解决了资金上的问题。在这之后,国内二手车电商或许会迎来一波上市潮,整个国内二手车市场也将会变得更加规范。可以肯定的是,中国的二手车市场潜力足够大,对于优信、瓜子以及人人车等二手车电商来说,规范自己的业务,完善服务链,尽快实现扭亏为盈,才能在之后的竞争中把握主动权。