慕尼黑全球首发:2018年中国机器人产业分析报告

阅读: 次

2019-12-05 08:07:37

6月20日,2018年慕尼黑机器人及自动化技术贸易博览会上,哈工大机器人集团(HRG)、智匠网(Hit Insights)、系列国家级蓝皮书发布机构中智科学技术评价研究中心联合发布《2018年中国机器人产业分析报告》,深度剖析机器人产业面临的问题及未来发展趋势,为创业公司和投资机构市场分析决策提供参考。

报告发布会现场

报告以独特的分析视角,基于一手信源及产业经验积累,访谈数十位业内专家,厘清上中下游产业链结构,阐述中国机器人产业现存问题及发展趋势;同时,结合国家统计局、CRIA中国机器人产业联盟、CIE中国电子学会、RFC中关村双创服务机器人产业联盟、IFR国际机器人联盟等机构的权威数据,采取定性与定量相结合的方法,完成细分市场规模、上市企业经营数据分析等内容。

报告分析,2017年中国机器人产业蓬勃发展,产业链结构趋于完善,整体市场规模进一步扩大,发展增速高于全球平均水平,资本市场高度活跃。

在取得较好发展成绩的同时,国内机器人产业仍未彻底扭转核心零部件依赖进口的局面,工业机器人大多依靠系统集成盈利,服务机器人B端应用市场尚未明确应用方向,特种机器人面临资金、技术双重压力,整体机器人产业技术成果转化率低。

未来,中国机器人产业发展将日趋规范,控制器有望成为国产核心零部件下一突破口,性价比将成为市场竞争关键,教育、医疗机器人有望逐渐放量,产学研驱动力将进一步加强,科技成果转化平台模式将落地。

基于整体调研分析,形成以下标志性观点及成果:

工业机器人密度有望首超全球平均水平

(数据来源:IFR、智匠网数据库)

智匠网数据表明,随着国内制造业应用需求的高速增长, 2017年中国机器人密度达88台/万人,将首次超过全球平均水平。

工业机器人教育有望成为中国本体企业爆发市场

据工信部等单位发布的《制造业人才发展规划指南》预测,到2020年我国高档数控机床和机器人领域人才缺口将达到300万,到2025年,缺口将进一步扩大到450万。在人才缺口下,高校的机器人教育开始补位,北大、清华、北航等数百家院校开设机器人类人才自主招生报名渠道。未来,工业机器人教育有望成为下一个机器人本体爆发市场,其中,国产品牌凭借高性价比将会异军突起。

协作机器人热潮涌现,本土厂商有望“弯道超车”

(数据来源:智匠网数据库)

目前,国产协作机器人已实现三大核心零部件的国产化替代,未来,凭借产品价格更低、售后服务更完善、响应个性化需求更及时等优势,国产品牌有望在市场竞争中实现“弯道超车”。

服务机器人成长动能显著,巨头进场速度加快,推动产业化进程

近年来,跨界巨头纷纷进入服务机器人市场,以赢得市场先机,阿里巴巴等互联网企业凭借强大技术背景,通过提供人工智能技术及相关投资服务切入服务机器人领域;海尔、美的等家电企业凭借传统业务经验,布局扫地机器人产品;哈工大、北航、天津大学等高校研究机构通过与企业合作,推进手术机器人产业化。

服务机器人企业数量年增速放缓,产业泡沫被挤压

(数据来源:天眼查,智匠网整理)

2017年,国内新增服务机器人企业238家,同比增长25.93%,2015年国内服务机器人企业数量增速达到峰值129.58%,此后总体增速处于下行阶段,企业数量增速放缓;同时部分企业由于缺乏资本或核心技术的支撑,而退出服务机器人市场。

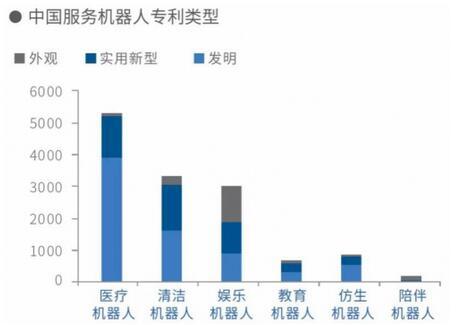

医疗、清洁、娱乐机器人成为服务机器人专利热点布局方向等观点

(数据来源:知识产权出版社i智库、重庆凤凰湖智能装备协同创新研究院《机器人知识产权蓝皮书(专利篇)》)

截至2017年7月,国内服务机器人专利数量累计达到24094件,从专利布局看,医疗机器人相关技术创新最为活跃,其次为清洁、娱乐机器人。

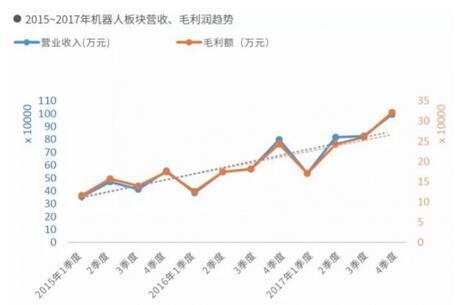

监测样本池上市企业经营数据,展开市场环境分析

(数据来源:上市企业公开数据,智匠网整理)

2017年,机器人市场发展较好,国内对制造业自动化的需求持续增长,营业收入及毛利润均高于去年同期水平。

建立数据分析模型,评选《十大上市企业投资推荐榜单》等榜单